Komercjalizacja wiedzy w uczelni wyższej –

scenariusze i wybór najbardziej optymalnego

Paweł Żebrowski

Termin „komercjalizacja wiedzy” nie posiada definicji legalnej, zdefiniowaniem tego pojęcia zajęła się jednak doktryna. I tak w piśmiennictwie wskazuje się, że komercjalizacja to „spowodowanie, że coś, co ma potencjalną wartość i zdolność do przynoszenia zysku, zostanie sprzedane, wyprodukowane, udostępnione lub użytkowane w celu osiągnięcia zysku lub wykreowania kapitału” .Natomiast zgodnie z definicją słownikową, komercjalizacja to „oparcie działalności na zasadach rynkowych”. Powszechne rozumienie tego słowa dotyczy procesu polegającego na udostępnieniu innym podmiotom, głównie przedsiębiorcom, nowego produktu, metody czy rozwiązania, w celu uzyskania korzyści majątkowych na zasadach rynkowych. Pod wieloma względami prawa własności intelektualnej przypominają dobra materialne i tak samo jak one mogą być przedmiotem sprzedaży, darowizny, zamiany oraz innych czynności prawnych. Jak więc taki proces przeprowadzić gdy jedną stroną jest uczelnia wyższa?

Najczęściej stosowane w praktyce modele komercjalizacji to:

a) Sprzedaż praw własności

b) Licencjonowanie

c) Alians strategiczny

d) Joint venture

e) Założenie spółki spin-off/spin-out

Sprzedaż praw własności jest jedną z najprostszych form komercjalizacji. Wymaga, pod rygorem nieważności, formy pisemnej. Przeważnie, kupujący nabywając np. patent, w cenie kupuje również pomoc uczelni przy jego wdrożeniu, natomiast praktyka ta nie jest stosowana zawsze (zależy to m.in. od stopnia rozwoju kupowanej technologii, know-how kupującego itp.). Sama konstrukcja takiej umowy nie jest na tyle skomplikowana jak w przypadku np. umowy licencyjnej.

Oprócz sprzedaży „zwykłej” można wyróżnić również sprzedaż opartą o tzw. kamienie milowe. Opiera się ona na płatnościach na rzecz uczelni i twórców po wykonaniu konkretnych kroków, opisanych w umowie, na przykład (gdzie „X” – wynegocjowana całkowita kwota sprzedaży technologii):

- Sprzedaż zwykła – zapłata 100% X np. 30 dni po podpisaniu umowy.

- Sprzedaż oparta o kamienie milowe:

- zapłata 25% X np. np. 30 dni po podpisaniu umowy,

- zapłata 20% X po osiągnięciu pierwszych przychodów produkcji produktów opartej o sprzedawaną technologię, ale nie później niż 2 lata od daty podpisania umowy,

- zapłata 30% X po osiągnięciu dochodu w wysokości 1 mln PLN ze sprzedaży produktów opartej o sprzedawaną technologię, ale nie później niż 3 lata od daty podpisania umowy,

- zapłata 25% X po osiągnięciu dochodu w wysokości 2 mln PLN ze sprzedaży produktów opartej o sprzedawaną technologię, ale nie później niż 5 lat od daty podpisania umowy.

Przed dokonaniem sprzedaży, konieczne jest dokonanie wyceny sprzedawanego prawa własności. Przy wycenie powyżej 250.000€, na komercjalizację zgodę musi wyrazić senat uczelni oraz Minister Skarbu.

Plusy takiej formy komercjalizacji to:

- Dla kupującego - posiadanie wyłącznego prawa do dysponowania patentem dla celów komercyjnych – poprzez zakup nabywa on takie prawo w stosunku do komercyjnego wykorzystania patentu,

- Dla sprzedającego - brak konieczności dodatkowych nakładów – niezależnie od stopnia zaawansowania technologii, sprzedający nie musi ponosić dalszych nakładów na rozwój zbywanej technologii, gdyż prawa do niej przechodzą na rzecz upującego,

- Dla sprzedającego - łatwość przeprowadzenia transakcji, małe ryzyko – umowa przeniesienia prawa może mieć formę zwykłej umowy kupna – sprzedaży, a same ryzyko jej niewykonania jest niskie,

- Dla sprzedającego - duże, przeważnie jednorazowe pieniądze – przeniesienie prawa własności zazwyczaj wiąże się z jednorazowymi, ale większymi korzyściami finansowymi dla sprzedającego.

Minusy tej formy komercjalizacji to:

- Dla sprzedającego - brak własności – po zbyciu praw własności na rzecz kupującego, sprzedawca pozbywa się również rzeczonego prawa,

- Dla sprzedającego - trudność w znalezieniu nabywcy – ze względu na konieczność zapłaty zdecydowanie większych kwot niż w przypadku licencji jeszcze przed etapem wdrożenia technologii (a więc przy braku pewności rentowności technologii), znalezienie nabywcy może być trudne (patenty kupują głównie duże podmioty, mogące powolić sobie np. na zaawansowane badanie rynku pod kątem opłacalności wdrożenia technologii),

- Dla sprzedającego - niemożność partycypowania w późniejszych przychodach – jeżeli produkty wytworzone przy użyciu sprzedanego patentu okażą się sukcesem, sprzedający nie ma prawa dochodzenia roszczeń udziału w sprzedaży – sprzedaż praw własności może być w praktyce najmniej dochodową formą komercjalizacji,

- Możliwość nie wdrożenia technologii – w przypadku sprzedaży zwykłej, Kupujący może nie wdrożyć technologii (zakup w celu zablokowania konkurencji).

Licencjonowanie praw własności omawiają Artykuły od 76 do 88 Ustawy z 30 czerwca 2000 r. Prawo własności przemysłowej (PWP). Samo licencjonowanie można najkrócej opisać jako upoważnienie osoby trzeciej do korzystania z prawa własności, za odpowiednim wynagrodzeniem. Tak samo jak w przypadku przeniesienia praw własności, umowa licencyjna musi być zawarta w formie pisemnej.

Umowy licencyjne mogą obejmować maksymalnie okres trwania patentu - jeżeli w umowie licencyjnej nie jest wskazany czas trwania jej trwania, to obowiązuje ona na cały czas trwania patentu (np. 20 lat). Treść umowy licencyjej powinna zawierać co najmniej informację o przedmiocie licencji, czasie jej trwania, polach eksploatacji, terytorium na jakim obowiązuje (umowa licencyjna może być np. regionalna) czy wysokość opłat licencyjnych. Jeżeli nie jest zapisane inaczej, licencjodawca jest zobowiązany do przekazania wszystkich posiadanych przez niego w chwili zawarcia umowy informacji i doświadczeń technicznych potrzebnych do korzystania z wynalazku (Art. 77 PWP). Również w przypadku przejścia patentu obciążonego licencją, umowa licencyjna jest skuteczna wobec następcy prawnego (Art. 78 PWP).

Wyróżniamy licencje:

• pełne - licencjobiorca ma prawo korzystania z wynalazku/patentu w takim samym zakresie jak licencjodawca,

• ograniczone – ograniczające licencjobiorcy zakres korzystania z przedmiotu licencji,

• wyłączne – wskazanie licencjobiorcy jako wyłącznego uprawnionego do korzystania z prawa na określonym terytorium lub polu eksploatacji prawa,

• niewyłączne - udzielenie licencji jednej osobie nie wyklucza możliwości udzielenia licencji innym osobom, a także jednoczesnego korzystania z wynalazku przez uprawnionego z patentu,

• wyłączne mocne – udzielenie uprawnionemu licencji wyłącznej z dodatkowym wskazaniem, że licencjodawca zobowiązuje się do niekorzystania z prawa własności,

• sublicencje - uprawniony z licencji może udzielić dalszej licencji (jeżeli nie zostało to zapisane w umowie, to tylko za zgodą uprawnionego z patentu) – udzielanie dalszych sublicencji jest niemożliwe,

• otwarte – gotowość uprawnionego do udzielenia pełnych i niewyłącznych licencji na korzystanie z utworu dla każdego zainteresowanego, w zamian za maksymalnie 10% korzyści od licencjobiorców (po potrąceniu nakładów). Odpowiednie oświadczenie składa się w Urzędzie Patentowym, w jego wyniku opłaty okresowe za ochronę wynalazku zmniejszają się o połowę. Licencjobiorcą może być każdy kto podpisze z licencjodawcą umowę licencyjną bądź rozpocznie korzystanie z wynalazku i powiadomi pisemnie o tym fakcie licencjodawcę, w terminie 1 miesiąca od rozpoczęcia korzystania. Licencje otwarte nie dotyczą np. produktów farmaceutycznych czy biotechnologicznych,

• przymusowe i wzajemne - w określonych przez prawo wypadkach, odpłatnej licencji niewyłącznej na czas określony na dany patent udzielić może Urząd Patentowy niezależnie od zgody uprawnionego z patentu, np. stan zagrożenia Państwa, czy uniemożliwianie przez uprawnionego zaspokojenia potrzeb rynku krajowego ze względu na istnienie patentów zależnych (wtedy udzielana jest licencja wzajemna).

• dorozumiane - jeżeli umowa o wykonanie prac badawczych lub inna nie stanowi inaczej, domniemuje się że wykonawca udzielił zamawiającemu licencji na wykorzystanie tych praw. Przepis ten ma zastosowanie, gdy w umowie o wykonanie takich prac nie ma wskazania, kto ma prawa do wyników tych praw.

Plusy licencji:

- Dla licencjodawcy - możliwość partycypowania w przychodach - oprócz (opcjonalnej) opłaty wstępnej, którą licencjobiorca uiszcza po podpisaniu umowy, umowa licencyjna definiuje pułap opłat licencyjnych, jakie licencjobiorca będzie odprowadzał na rzecz licencjodawcy w zamian za możliwość korzystania z technologii. Przeważnie jest to wynegocjowany przez strony procent udziału w przychodach ze sprzedaży produktów/usług wytworzonych przy udziale licencjonowanej technologii,

- Dla licencjodawcy - możliwość dalszego rozwoju technologii – w związku z tym, że technologia/patent dalej jest własnością licencjodawcy, nie ma przeszkód w dalszych pracach badawczych nad jej rozwojem (nie dotyczy licencji wyłącznej mocnej),

- Dla licencjodawcy - łatwiej znaleźć nabywcę – w porównaniu do sprzedaży praw własności, licencjobiorca płaci tytułem opłaty wstępnej zdecydowanie mniejszą kwotę, dlatego też łatwiej może przystąpić do rozmów,

- Dla licencjobiorcy – odłożenie opłat za korzystanie z prawa w czasie - opłaty licencyjne licencjobiorca może uiszczać dopiero w momencie osiągnięcia przychodów ze sprzedaży. Jest to dla firm zdecydowanie bezpieczniejsze rozwiązanie.

Minusy licencji:

- Dla licencjodawcy – w pierwszym etapie, mniejsze pieniądze – w porównaniu do sprzedaży, licencjodawca tuż po podpisaniu umowy nie otrzymuje w ogóle, ub otrzymuje mniejsze pieniądze,

- Dla licencjodawcy - większe ryzyko – model licencyjny jest obarczony większym ryzkiem, ponieważ po opłacie wstępnej licencjobiorca może fałszować poziomy przychodów lub też nie płacić opłat licencyjnych.

- Dla licencjodawcy – dbanie o zachowanie odpowiedniej konstrukcji umowy – w modelu licencyjnym ważna jest konstrukcja umowy m.in. mówiąca o wdrożeniu technologii, która jest kluczowa ze względu na późniejsze opłaty licencyjne. W umowie można więc wpisać zapis że np. licencjobiorca powinien wdrożyć technologię w terminie 3 lat od daty podpisania umowy, potem natomiast w przypadku niewdrożenia licencja wyłączna przechodzi na niewyłączną,

- Dla licencjobiorcy – konieczność uiszczania np. corocznych opłat licencyjnych w zamian za korzystania z prawa,

- Dla licencjobiorcy – w większości przypadków, konieczność poddawania się kontrolom ze strony licencjodawcy – które mają na celu sprawdzenie np. czy licencjobiorca nie fałszuje danych koniecznych do oszacowania opłat licencyjnych.

Przed podpisaniem licencji, niezależnie od jej typu, w przypadku uczelni wyższych zalecane jest dokonanie wyceny licencjonowanego prawa własności. Przy wycenie powyżej 250.000 €, na komercjalizację zgodę musi wyrazić senat uczelni oraz Minister Skarbu. Mimo że znane akty prawne nie wskazują jasno na konieczność dokonania wyceny, jest ona rekomendowana w celu zabezpieczenia się uczelni przed zarzutem niegospodarności środkami publicznymi oraz stwierdzeniem, czy rzeczywiście dane prawo własności nie przekracza kwoty 250.000€.

Alians strategiczny to np. zlecenie uczelni przez min. 2 firmy, przeprowadzenia dla nich wspólnych prac B+R. Są to przeważnie firmy z jednej branży, konkurencyjne, które we współdziałaniu widzą korzyści np. dzielenie się kosztami i ryzykiem. Alianse występują np. w branży motoryzacyjnej, gdzie konkurujące ze sobą firmy zlecają jednostkom badawczym opracowanie dla nich np. nowej części, które firmy będą następnie używać w swoich modelach samochodów. Zawiązuje się wtedy trójstronne porozumienie, którego uczelnia jest pełnoprawnym członkiem.

Plusy aliansów:

- Dla firm - zmniejszenie ryzyka i kosztów; dla uczelni - znalezienie zainteresowanych przedsiębiorstw chętnych do komercjalizacji wyników prac B+R,

- Dla uczelni - długofalowa współpraca, pełne uczestnictwo w rozwoju,

- Możliwość obopólnej nauki – uczelni od przedsiębiorstw i na odwrót.

Minusy aliansów:

- Konieczne większe zaangażowanie Stron (w tym uczelni) niż przy licencji,

- Uczelnia otrzymuje pieniądze przeważnie później niż w scenariuszu licencyjnym,

- Pieniądze dla uczelni uzależnione są od poświęconego czasu i wkładu pracy.

Kolejną formą komercjalizacji jest powołanie przedsięwzięcia joint venture. Jest to założenie przez dwie strony przedsięwzięcia trzeciego podmiotu, lub też umowa np. twórcy (naukowca) i firmy w ramach której pracownik naukowy wnosi technologię w zamian za dostęp do rynku i np. wspólne rozliczanie. Joint venture może być jedną z form komercjalizacji typu spin-out, jednakże w „czystej” jego formule obydwie strony przeważnie zawsze wnoszą udziały pieniężne (w spin-out nie).

Plusy joint venture:

- Wspólne ponoszenie kosztów i ryzyka przez obie strony,

- W przypadku niepowodzenia, każda ze stron zachowuje prawa do swojej części wkładu intelektualnego,

- Możliwość obopólnej nauki

Minusy joint venture:

- Konieczność uzgadniania decyzji przez obie strony,

- Współodpowiedzialność uczelni/twórcy za całość procesu,

- Konieczne dużego zaangażowania ze strony uczelni lub twórcy.

Temat spółek spin-off oraz spin-out wymaga osobnego omówienia ze względu na różnice w definicji. Ogólnie przyjmuje się, że spółka spin-off/out to przedsięwzięcie oparte na wiedzy/technologii, powołane przez osobę/-y ze środowiska akademickiego. Przez takie osoby rozumie się tutaj głównie pracowników naukowych lub naukowo-dydaktycznych, radziej zaś absolwentów, studentów czy doktorantów.

W polskiej literaturze na temat tego zagadnienia, bardzo często można spotkać sytuacje gdzie w jednej publikacji podaje się definicję spółki spin-off, a w drugiej tą samą definicją opisuje się spółkę spin-out. Pogłębiając temat, należy więc dokładnie sprawdzić o jakim typie spółki traktuje dana pozycja.

Na potrzeby tego artykułu, przyjęto następującą definicję:

- spółka spin-off – jest to podmiot który jest zależny od struktur macierzystych uczelni (głównie kapitałowo),

- spółka spin-out – podmiot niezależny od uczelni macierzystej.

W modelu spin-off, wymagane jest powołanie przez uczelnię spółki celowej w formie spółki z o.o. lub spółki akcyjnej, której zadaniem będzie objęcie udziałów w docelowej spółce spin-off w imieniu uczelni (wymóg znowelizowanej ustawy Prawo o szkolnictwie wyższym). Przyjmując, że spółka spin-off będzie oparta na patencie, w scenariuszu tym uczelnia przenosi na spółkę celową prawa własności do tego patentu, a następnie spółka celowa dokonuje aportu prawa własności do spółki spin-off, stając się udziałowcem tej spółki. Kolejnymi udziałowcami są inwestorzy prywatni lub kapitałowi, którze zapewniają środki na rozwój spółki. Twórca technologii, czerpie zyski z np. dywidendy (zgodnie z obowiązującym w każdej uczelni regulaminem praw własności intelektualnej) jaką spółka spin-off wypłaca swoim akcjonariuszom. W modelu tym, to na uczelni (jako udziałowiec spółki spin-off) ciąży obowiązek przygotowania technologii do wdrożenia i to uczelnia ma prawo do rozporządzania tą technologią. Uczelnia może być powiązana ze spółką spin-off również w inny sposób, np. w zamian za część udziałów w spółce, udostępnia ona docelowej spółce swoją infrakstrukturę badawczą na cele rozwoju technologii.

Przed wejściem uczelni do spółki spółki spin-off, wymagane prawem jest dokonanie wyceny aportu metodą rynkową. Przy wycenie powyżej 250.000 €, na komercjalizację zgodę musi wyrazić senat uczelni oraz Minister Skarbu.

Plusy spółki spin-off:

- Dywersyfikacja ryzyka – model spin-off, w porównaniu do modelu spin-out, jest modelem bezpieczniejszym jeżeli chodzi o poziom ryzyka. Ewentualne niepowodzenie spółki nie obciąży finansowo twórcę technologii w wysokości wycenionej technologii,

- Możliwość udziału w zyskach - poprzez objęcie udziału w spółce, uczelnia staje się pełnoprawnym udziałowcem i może partycypować w dywidendzie. Prawo o szkolnictwie wyższym wymaga jednak, aby całość dywidendy, czyli wypracowanego przez spółkę celową zysku który zostanie przekazany uczelni jako wspólnikowi (odpowiednio akcjonariuszowi) spółki celowej, była przeznaczona na działalność statutową uczelni i jest obarczona podatkiem dochodowym,

- Kontrola nad przedmiotem aportu – uczelnia ma możliwość wpływania na decyzje podejmowane w spółce,

Minusy spin-off:

- Konieczność posiadania przez uczelnię spółki celowej – pomimo wymogu ustawowego, nie wszystkie uczelnie w kraju ją posiadają,

- Podatek dochodowy – spółka celowa uczelni, nabywając prawa własności z uczelni, w sensie podatkowym otrzymuje przychód, a więc musi zapłacić podatek dochodowy (jeszcze przed wejściem aportem w spółkę spin-off). Taka sama sytuacja występuje w samej spółce spin-off – w momencie wniesienia do niej aportu przez spółkę celową oraz innych wspólników, musi ona zapłacić podatek – (na samym początku jej działalności, duże koszty),

- Możliwość utraty statusu MSP spółki spin-off – w przypadku kontrolowania przez spółkę celową więcej niż 50% udziałów spółki spin-off, utraci ona status przedsiębiorstwa MSP co może wiązać się z utratą możliwości aplikowania o różnego rodzaju fundusze zewnętrzne, ponieważ spółka celowa jest w rozumieniu MSP dużym przedsiębiorstwem.

W modelu spin-out, nie jest konieczna obecność spółki celowej. Naukowiec negocjuje z uczelnią warunki udzielenia mu, jako osobie fizycznej, licencji na korzystanie z danego prawa własności, które następnie – po podpisaniu umowy licencyjnej z uczelnią – wnosi aportem do docelowej spółki spin-out. Udziałowcami spółki spin-out jest więc naukowiec (jako osoba, posiadająca prawo do rozporządzania prawem własności uczelni) oraz inwestorzy. Najczęściej, naukowiec „rozlicza się” z uczelnią poprzez przekazywanie na jej rzecz odpowiednich opłat licencyjnch za prawo do korzystania z technologii.

W zależności od stopnia rozwoju technologii oraz ustaleń z uczelni, to na naukowcu może ciążyć obowiązek np. wyceny technologii. zalecane jest dokonanie wyceny prawa własności. Analogicznie jak przy modelu licencjonowania, wycena technologii na linii „uczelnia – naukowiec” jest zalecana. Przy wycenie powyżej 250.000€, na komercjalizację zgodę musi wyrazić senat uczelni oraz Minister Skarbu.

W spółce spin-out, bardzo ważne są kwestie podatkowe - wniesienie praw do wyników prac B+R (wkład niepieniężny w innej postaci niż przedsiębiorstwo lub zorganizowana część przedsiębiorstwa) do spółki mającej osobowość prawną skutkuje powstaniem po stronie naukowca przychodu. Wartość tego przychodu określa się jako nominalną wartość udziałów (akcji) objętych w spółce w zamian za aport. Natomiast wniesienie wkładu do spółki osobowej jest czynnością neutralną na gruncie ustawy o podatku dochodowym od osób fizycznych. Oznacza to, że samo wniesienie wkładu do spółki osobowej nie będzie wtedy skutkować po stronie naukowca powstaniem przychodu w ujęciu podatku dochodowego od osób fizycznych.

Plusy spółki spin-out:

- Zachowany status MSP spółki spin-out – jeżeli inwestor kapitałowy nie posiada status dużego przedsiębiorcy, spółka będzie posiadała status MSP,

- Prostsza metoda komercjalizacji – mniej skomplikowana forma komercjalizacji w porównaniu do spółki spin-off, ze względu na mniejszą liczbę graczy,

- Pełna kontrola nad prawami własności – jedynie twórca na podstawie umowy licencyjnej z uczelnią dysponuje prawami do rozporządzania prawem własności w danej spółce.

Minusy spin-out:

- Uregulowanie praw własności z uczelnią – wymóg podpisania umowy sprzedaży prawa własności na rzecz naukowca lub umowy licencyjnej – konieczność negocjacji warunków z uczelnią i poniesienia ewentualnych kosztów na starcie,

- Podatek VAT - naukowiec wnoszący aport w postaci wyników prac B+R w zamian za objęcie udziałów lub akcji w spółce tworzonej w celu komercjalizacji, może stać się podatnikiem VAT. Z perspektywy podatku od towarów i usług czynność polegająca na wniesieniu aportem prac B+R przez twórców w zamian za objęcie udziałów lub akcji wymaga za każdym razem indywidualnej weryfikacji, czy nie podlega opodatkowaniu podatkiem VAT,

- Większe ryzyko – ryzyko niepowodzenia spółki obciąża bezpośrednio Twórcę oraz innych wspólników spółki spin-out,

- Brak formalnego wsparcia ze strony uczelni – możliwość wsparcia tylko pośredniego ze strony uczelni, decyzje podejmuje bezpośrednio twórca wraz z innymi wspólnikami. Możliwość współpracy z uczelnią na gruncie komercyjnym.

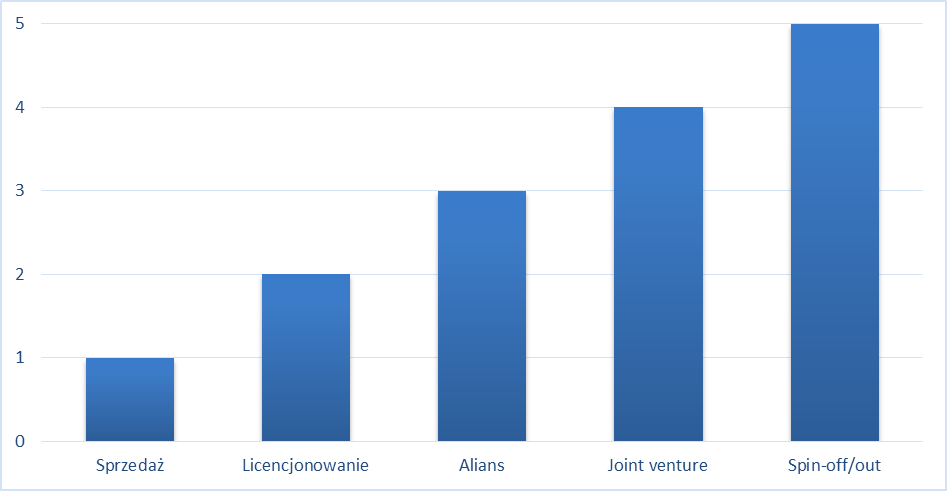

Wszystkie z przedstawionych powyżej modeli nacechowane są ryzykiem. Ich poziom (w umownej skali 1-5) można przedstawić następująco:

Sprzedaż praw własności to najmniejsze ryzyko, ponieważ w większości przypadków w grę wchodzi jednorazowa wymiana gotówki za technologię. Licencjonowanie to wyższy poziom, ponieważ opłaty licencyjne mogą nie nastąpić. Alians cechuje się większym poziomem niepewności, ponieważ w grę wchodzi więcej niż dwóch partnerów. W modelu joint-venture, tworzy się nowy podmiot, który trzeba dodatkowo na rynku ustabilizować marketingowo. Spin-off/out cechuje największe ryzyko, głównie ze względu na kwestie podatkowe oraz odpowiedzialności za losy nowej spółki, również w kontakcie z inwestorem.

Wiele pytań odnośnie przyszłych zasad komercjalizacji praw własności wywołuje temat planowanej nowelizacji ustawy Prawo o szkolnictwie wyższym. Jedną z proponowanych zmian jest wprowadzenie tzw. uwłaszczenia naukowców, które będzie polegało na tym że to naukowcy a nie uczelnia, będą formalnie właścicielami wymyślonych przez siebie technologii. W przypadku komercjalizacji, będą oni zobowiązani oddać uczelni odpowiednio 25 lub 30% przychodów z komercjalizacji (w zależności od tego, czy uczelnia wsparła ich w procesie komercjalizacji czy też nie). Zmiany te nie odpowiadają jednak na kilka podstawowych pytań, m.in. kto będzie odpowiedzialny (również finansowo, uczelnia czy naukowiec) za ochronę wynalazku, dokonanie wyceny, ewentualną odpowiedzialność za źle przeprowadzone negocjacje itp.

Komercjalizacja praw własności jest tematem skomplikowanym i jej poprawne przeprowadzenie wymaga wielu dopasowanych czynników – pomyślnych negocjacji, odpowiedniego wsparcia prawnego czy sprawnie działającego aparatu administracji uczelni. Ten trudny proces może jednak zwrócić się finansowo w stosunkowo szybkim czasie wszystkim stronom – inwestycje technologiczne o wysokim stopniu ryzyka w przypadku sukcesu oferują bardzo wysoką stopę zwrotu.

Bbliografia:

- Komercjalizacja wyników badań naukowych – krok po kroku, red. D. Markiewicz, Centrum Transferu Technologii Politechnika Krakowska, Kraków 2009,

- Słownik języka polskiego PWN, Wydawnictwo Naukowe PWN, Warszawa 1999

- Komercjalizacja B+R dla praktyków, NCBiR, Warszawa 2013,

- Ustawa z 30 czerwca 2000 r. Prawo własności przemysłowej

- Jarosław Osiadacz, Natalia Romanowska, Podręczny przewodnik po zagadnieniach komercjalizacji wiedzy, Szczecin 2012

- Paweł Szczubiała, Wybrane aspekty aliansów strategicznych jako formy współpracy przedsiębiorstw, Koło Naukowe Handlu Zagranicznego „Cargo”, Wrocław 2009